如果正在考慮投資美國的房地產,或是已經在美國擁有租賃房地產,除了應該了解現行聯邦的稅務責任外,更需要了解2017年底相關的新稅法,也許有可能幫助您降低美國稅赋。

一、租用天數/個人使用天數

「最小出租使用」14天原則(Minimal Rental Use: the 14-day rule)的聯邦規定房產在納稅年度內出租天數不到15天情況下,不需要申報任何租金所得收入,同時也不能將任何費用作為房產出租費用扣除。

例如,度假屋租賃天數少於15天,該納稅年度不會被視為租賃活動。那麼您將可以利用這個小漏洞來獲得免稅租金收入!唯一的缺點是,也不允許扣除出租費用。

二、租金收入

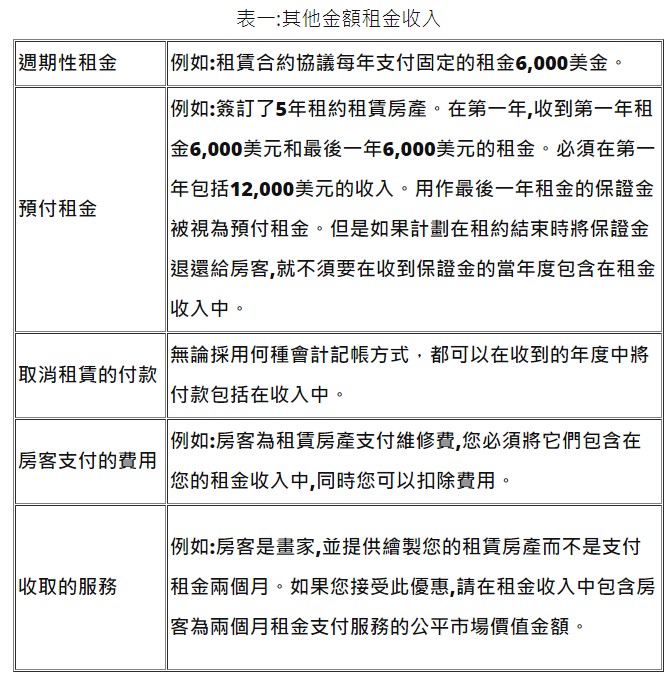

住宅租賃物業可包括整層公寓,電梯大樓,移動房屋,度假屋或類似住處房產。租金收入是指因提供租賃房產而獲得的任何付款。如果擁有租賃房產的部分權益,必須申報部分房產的租金收入(按比例計算)。除了正常租金支付的金額外,還有其他金額可能是租金收入,如表一,必須包括在所得納稅表上申報。

建議保留顯示購買房產日期的所有成本金額的收據和合同,收入和費用的完整記錄,以便於申報稅收優惠。與出租物業相關的各種費用,大致包括:

- 佣金或物業管理費

- 廣告費用

- 房主協會(HOA)費用

- 房產保險費

- 房地產稅

- 購屋貸款利息費用

- 清潔,維護和維修費用

- 其他各種費用,如公用事業,景觀美化和垃圾收集

- 折舊費用

美國國稅局(Internal Revenue Service)允許每年度使用折舊抵消租金收入,這種費用通常是租金的最大稅收優惠。租賃住宅折舊時間為27.5年,使用直線折舊法計算起來非常簡單,範例如下:

1. 土地和建築物的總價值為500,000美元

2. 土地價值100,000美元

要計算出折舊,首先要從土地和建築物的總價值中減去土地價值。然後,將建築物價值除以27.5年,得到年度折舊金額。

$ 500,000-$ 100,000=$ 400,000

$ 4,000,000/27.5=每年$ 14,545美元的折舊

$ 14,545美元是申報所得稅時可以扣除的年度折舊金額。每年重覆使用這個金額,以計算降低當年度租賃房地產價值。

三、新稅法如何影響房地產

2017年底新稅法給房地產行業帶來了巨大的稅收變化。幸運的是,對房地產稅務的影響應該是正面的。投資房地產的方式有許多種,應該注意幾個以下重大的變化:

新稅法降低了個人最高稅率至37%,同時針對股份有限公司,稅率也從35%降低至21%。

穿透實體投資房地產若為合夥組織,有限責任公司(Limited Liability Company)或小型公司(S. Corporation)等穿透實體營運,也有重大更改。新稅法允許扣除高達 20 % 的合格商業收入( qualified business income)費用。國稅局陸續發布合格商業收入新規則,但房地產企業應該從中明顯受益。

購屋貸款利息和州及地方房地產稅根據稅法,仍然可以扣除購屋貸款利息和州及地方房地產稅(包括個人住宅的財產稅),雖然新稅法對扣除個人住房購屋貸款利息以及州和地方稅施加了新的限制,但這些限制不適用於出租房產。

利息費用限制限制利息費用最多只可扣除30%之調整後課稅所得。

折舊費用新稅法進一步改善了房地產折舊規則。符合條件的資產有資格在其投入使用的當年100%的紅利折舊等等。重要的是,這一比率將在2023年開始逐年減少。

1031條款同類不動產交換法案依據 1031 條款同類不動產交換 ( Like-Kind Exchanges)法案,可以遞延資本利得稅。稅改新法規定除了房地產外,其他資產都不可以交換,以遞延資本利得稅。