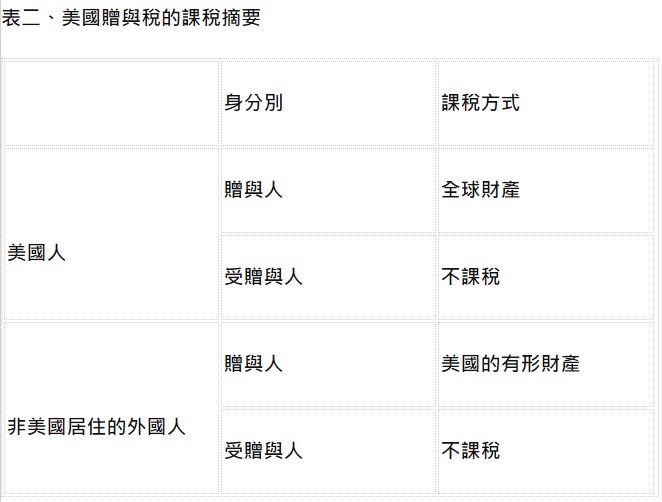

依美國贈與稅稅法規定,因為美國人是全球課稅,「美國人」的定義相對重要。美國公民、美國居住的外國人和在美國各州註冊登記的法人,都是「美國人」。一般美國贈與稅稅制適用於贈與稅定義的「美國人」。要特別注意一點,非居民在美國若保留資產都應該了解有關美國贈與稅以下的四個要點,若因忽略而未申報贈與稅被查核,則後續負面的影響非常深遠。

一、「美國人」

「美國人」以自己的財產無償或低於公平市場價值贈送他人,而他人也同意接受後,對其公平市場價值金額計算徵收贈與稅。隨物價指數調整,自2019年1月1日起終身免稅額度增加到每個捐贈人的1,140萬美元。另外,2019年的年度免稅額度保留為每個受贈人每年1.5萬美元(通貨膨脹指數),與2018年相同。給個人配偶的禮物也有資格獲得特殊待遇。「美國人」贈與美國人配偶是無限制金額獲得特殊待遇,即其所有直接禮物均免徵贈與稅。

二、非美國配偶

隨物價指數調整,2019年非美國人的配偶年度被贈與免稅金額高達155,000美元。

一、「美國人」

「美國人」以自己的財產無償或低於公平市場價值贈送他人,而他人也同意接受後,對其公平市場價值金額計算徵收贈與稅。隨物價指數調整,自2019年1月1日起終身免稅額度增加到每個捐贈人的1,140萬美元。另外,2019年的年度免稅額度保留為每個受贈人每年1.5萬美元(通貨膨脹指數),與2018年相同。給個人配偶的禮物也有資格獲得特殊待遇。「美國人」贈與美國人配偶是無限制金額獲得特殊待遇,即其所有直接禮物均免徵贈與稅。

二、非美國配偶

隨物價指數調整,2019年非美國人的配偶年度被贈與免稅金額高達155,000美元。

三、非美國居住的外國人

非美國居住的外國人(non-domiciled foreign citizens: NDFC),需要對位於美國境內的不動產和有形個人財產的禮物徵收美國贈與稅。非美國居住的外國人向其配偶贈送的禮物與美國人的禮物一樣。換言之,假設贈與人不是美國人,但受贈配偶是美國人,則有資格獲得無限制的特殊待遇,即其所有直接禮物均免徵贈與稅。若受贈配偶不是美國人,如表一,則可享受配偶年度被贈與免稅金額(2019年為155,000美元)。同時,允許每個受贈人每年15,000美元的禮品扣除。但非美國居住的外國人沒有終身免稅額度1,140萬美元的特殊待遇。

非美國居住的外國人(non-domiciled foreign citizens: NDFC),需要對位於美國境內的不動產和有形個人財產的禮物徵收美國贈與稅。非美國居住的外國人向其配偶贈送的禮物與美國人的禮物一樣。換言之,假設贈與人不是美國人,但受贈配偶是美國人,則有資格獲得無限制的特殊待遇,即其所有直接禮物均免徵贈與稅。若受贈配偶不是美國人,如表一,則可享受配偶年度被贈與免稅金額(2019年為155,000美元)。同時,允許每個受贈人每年15,000美元的禮品扣除。但非美國居住的外國人沒有終身免稅額度1,140萬美元的特殊待遇。

四、美國各州贈與稅

正如美國各州有自己的所得稅,某些州也有自己的贈與稅,可能導致聯邦和州同時課稅的雙重打擊。一些州還徵收遺產稅,需確認居住和擁有財產的州是否已經制定了贈與稅以及其他種稅收的規定。並且各州可能有自己的獨特標準來評估住所,以及自己的贈與申報門檻。

在此提醒讀者,如果美國的贈與稅沒有適當和及時的申報,可能會被徵收重大的利息和罰款,並且將會繼續累積,直到申報適當的贈與稅稅表並繳納稅款。因此,重新審視現有的家族資產規劃策略,提早好好安排細節的配置,如此有機會可以避免被巨額稅收雙重打擊,使家族資產配置更能符合相關新規定及達到節稅效果。